Umsetzung der EbAV II Richtlinie für Pensionskassen

Umsetzung der EbAV II Richtlinie für Pensionskassen

Zum 13. Januar 2019 ist die europäische Richtlinie über die Tätigkeiten und die Beaufsichtigung von Einrichtungen der betrieblichen Altersversorgung (EU 2016/2341, kurz: EbAV II) in Deutschland in Kraft getreten. Diese fordert analog zu Solvency II erhöhte Standards in den Bereichen Governance, Risikomanagement und Informationspflichten. Auf eine Erweiterung der quantitativen Eigenmittelanforderungen wurde hingegen aktuell verzichtet. Betroffen von dieser Richtlinie sind in Deutschland Pensionskassen und Pensionsfonds, die durch die Umsetzung einen initialen und laufenden Mehraufwand zu erwarten haben.

Hintergrund und Entstehung der Richtlinie

Auf europäischer Ebene ist die EbAV II Richtlinie nach langer Diskussion im Januar 2017 in Kraft getreten und verfolgt das Ziel, die Vorschriften für Einrichtungen der betrieblichen Altersvorsorge innerhalb der EU zu harmonisieren. Die bisher gültige EbAV Richtlinie aus dem Jahr 2003 wird dadurch abgelöst und im Umfang deutlich erweitert. Die neue Richtlinie wird nahezu unverändert in deutsches Recht überführt. Hierzu wurden Änderungen des Versicherungsaufsichtsgesetzes (VAG) und der Versicherungsunternehmens-Rechnungslegungsverordnung (RechVersV) vorgenommen. Als Aufsichtsbehörde für die weitere Konkretisierung und Überprüfung der EbAV II Richtlinie ist die BaFin zuständig.

Um den Anforderungen der Richtlinie sowie den zu erwartenden Auslegungsentscheidungen der lokalen Aufsicht gerecht zu werden, haben unserer Experten ein bewährtes Vorgehensmodell entwickelt:

Im ersten Schritt sollte eine Gap-Analyse durchgeführt werden, mit deren Hilfe der Ist-Zustand im Unternehmen mit den Anforderungen der Aufsicht abgeglichen und etwaige Umsetzungslücken aufgezeigt werden. Daran schließt die Erarbeitung von Lösungsvorschlägen an, in die die Erfahrung aus Solvency II und „Best Practice“-Ansätze aus der Branche einfließt. Der dritte Schritt besteht aus der Abstimmung der Umsetzungsverantwortlichkeiten für die erarbeiteten Lösungen. Hierunter kann beispielsweise die Auslagerung einer Schlüsselfunktion fallen oder die Unterstützung bei der Auswahl einer Reporting Software. Im vierten Schritt erfolgen dann die genaue Planung und Strukturierung der Umsetzung. Teile hiervon sind etwa die Festlegung eines Zeitrahmens oder externer / interner Unterstützung. Hierbei kann u. a. auch eine externe Qualitätssicherung bei interner Umsetzung erfolgen. Der letzte Schritt stellt dann die Umsetzung der Lösungsvorschläge dar.

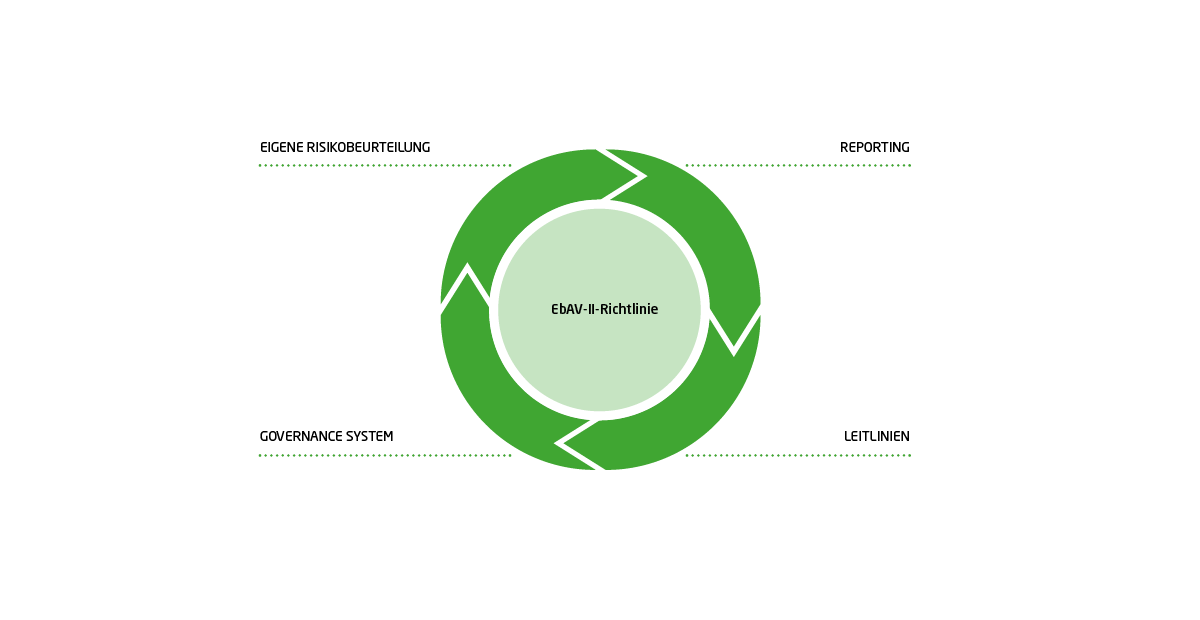

Inhaltlich ergeben sich für die Pensionskassen und Pensionsfonds durch die Richtlinie vor allem die folgenden Handlungsfelder im Bereich des qualitativen Risikomanagements: Erweiterung der Governance Strukturen, Durchführung einer eigenen Risikobeurteilung (ORA) und Erfüllung erweiterter Informationspflichten.

Governance

Die Organisation und die internen Prozesse der Pensionskassen müssen zukünftig erweiterte Anforderungen erfüllen. Dazu gehört die Fortentwicklung des internen Kontrollsystems (IKS), welches Verwaltungs- und Rechnungslegungsverfahren, einen internen Kontrollrahmen und eine angemessene Berichterstattung umfasst. Weiterhin besteht die Anforderung, zukünftig in vielen Geschäftsprozessen ESG-Kriterien (Environmental, Social und Governance) zu berücksichtigen.

Analog zu Solvency II müssen in Zukunft auch die Einrichtungen der betrieblichen Altersvorsorge bestimmte Schlüsselfunktionen in ihrer Organisation verankern und die entsprechenden Prozesse in Leitlinien dokumentieren. Die Risikomanagementfunktion ist für die Funktionsweise des Risikomanagementsystems zuständig und überwacht die Risiken, die sich beispielsweise in der Bildung von Rückstellungen oder der Kapitalanlage ergeben. Die interne Revision ist für die Bewertung zuständig, ob das IKS und andere Bestandteile des Unternehmensführungssystems angemessen und wirksam sind. Während diese beiden Funktionen bereits in der Vorgängerrichtlinie aufgeführt waren, geht die EbAV II Richtlinie noch einen Schritt weiter und fordert zusätzlich eine versicherungsmathematische Funktion. Diese Funktion ist verpflichtend, wenn biometrische Risiken von der Pensionskasse bzw. dem -fonds selbst abgedeckt werden oder wenn Garantien über die Leistungshöhe gegeben wurden. Ihre Aufgaben umfassen die Koordinierung und Überwachung der Berechnung der versicherungstechnischen Rückstellungen hinsichtlich verschiedener Kriterien wie Methoden, Modellen, Annahmen und Datenqualität. Weiterhin muss diese Stellungnahmen zur Zeichnungs- und Annahmepolitik und zur Angemessenheit der Rückversicherungsverträge verfassen. Eine zu Solvency II analoge Compliance-Funktion ist nach aktuellem Stand hingegen nicht gefordert.

Mit Ausnahme der internen Revision kann eine Person oder Einheit auch mehrere dieser Funktionen erfüllen. Die Schlüsselfunktionen besitzen eine Meldepflicht gegenüber dem Management der EbAV und in bestimmten Situationen auch gegenüber der Aufsichtsbehörde. In ihrem Umfang und in ihrer Wirksamkeit sollen die Schlüsselfunktionen der Größe und Komplexität der EbAV angemessen sein. Bei der Besetzung dieser und anderer zentraler Funktionen in der Geschäftsführung sind „Fit and Proper“-Kriterien zu berücksichtigen, um die persönliche und fachliche Qualifikation sicherzustellen.

Eigene Risikobeurteilung

Mindestens alle drei Jahre sowie bei wesentlichen Veränderungen im Risikoprofil muss eine eigene Risikobeurteilung durchgeführt werden. Diese umfasst eine Beschreibung und Bewertung der kurz- und langfristigen Risiken und wie diesen in Management- und Entscheidungsprozessen begegnet wird. Teil davon ist eine Beurteilung der finanziellen Lage und der Maßnahmen, die zum Schutz der vereinbarten Leistungen für Versicherungsanwärter und -empfänger getroffen werden. Empfänger dieses Berichts ist die BaFin.

Informationspflichten

Die EbAV II Richtlinie legt erweiterte Informationspflichten gegenüber den Zielgruppen der Pensionskassen und Pensionsfonds fest. Zum einen wird der Empfängerkreis um die Gruppe der potentiellen Anwärter erweitert, die schon vor Beitritt Informationen zum Altersversorgungssystem, den Leistungen und der Anlagepolitik erhalten müssen. Den Versicherungsanwärtern muss in Zukunft zusätzlich eine Renteninformation bereitgestellt werden. Dabei handelt es sich um ein kurzes Dokument zum aktuellen Stand des Vertrags, der Höhe der Anwartschaft und einer Projektion der zu erwartenden Rentenleistungen. Dabei sind die mindestens erforderlichen Inhalte der Renteninformation aufsichtsrechtlich vorgegeben. Die Versicherungsempfänger müssen weiterhin über zustehende Leistungen und mögliche Wahlrechte informiert werden. Darüber hinaus müssen die EbAV auch gegenüber der Aufsichtsbehörde zusätzliche Informationen liefern.

Um eine Verhältnismäßigkeit der Umsetzung zu ermöglichen, ist es EbAV mit weniger als 100 Versorgungsanwärtern erlaubt, die Richtlinie nicht oder nur teilweise anzuwenden. Für alle EbAV mit mehr als 15 Versorgungsanwärtern ist allerdings die Anwendung zweier Artikel bezüglich Anlagevorschriften und allgemeiner Anforderungen an die Unternehmensführung Pflicht.

Neben diesen Erweiterungen des Risikomanagementstandards für Pensionskassen und Pensionsfonds, beschäftigt sich die Richtlinie auch ausführlich mit dem Thema der grenzüberschreitenden Tätigkeiten dieser Einrichtungen. Dies geschieht vor dem Hintergrund, einen Binnenmarkt für die betriebliche Altersvorsorge innerhalb der EU zu fördern. Dazu werden die genauen Zuständigkeiten und Prozesse geregelt, die bei einer grenzüberschreitenden Tätigkeit oder Übertragung von Beständen zu tragen kommen.